Σημαντικά στοιχεία προκύπτουν από την εξέταση του δείκτη P/BV (τρέχουσα χρηματιστηριακή αξία προς καθαρή θέση εταιρείας) στο Χρηματιστήριο της Αθήνας, όπως αυτός διαμορφώνεται με βάση τις τελευταίες λογιστικές καταστάσεις της 30ης Σεπτεμβρίου και τα κλεισίματα τιμών της 2ας Δεκεμβρίου.

Σύμφωνα με τη θεωρεία, όσο χαμηλότερη -παραμένοντας θετική- είναι η τιμή του συγκεκριμένου δείκτη, τόσο ελκυστικότερη θεωρείται η αγορά μιας μετοχής, όταν οι άλλοι παράγοντες διατηρούνται σταθεροί.

Ειδικότερα, μια τιμή δείκτη κάτω από τη μονάδα, σημαίνει πως ο επενδυτής όχι μόνο δεν πληρώνει για να αγοράσει τα μη λογιστικοποιημένα περιουσιακά στοιχεία της εταιρείας (πχ φήμη, οργάνωση, τεχνογνωσία, πελατολόγιο, υπογεγραμμένες συμβάσεις έργων), αλλά επιπλέον αποκτά με έκπτωση τα περιουσιακά της στοιχεία που έχουν λογιστικοποιηθεί (πχ κτίρια, αποθέματα, απαιτήσεις, μηχανολογικός εξοπλισμός). Φυσικά, ο δείκτης έχει και μειονεκτήματα, όπως για παράδειγμα το ότι δεν συνεξετάζει τις προοπτικές, τη ρευστότητα και την κερδοφορία της εταιρείας.

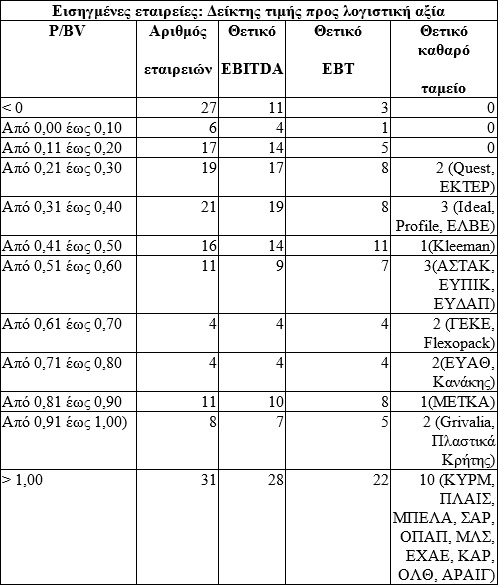

Σε κάθε περίπτωση πάντως, από την εξέταση του συγκεκριμένου δείκτη (βλέπε στοιχεία στους δύο παρατιθέμενους πίνακες) προκύπτουν τα εξής:

• Η πλειονότητα των εισηγμένων εταιρειών που έχει θετικά ίδια κεφάλαια διαπραγματεύεται κάτω από τη λογιστική της αξία και συχνά μάλιστα πολύ πιο κάτω από αυτή. Χαρακτηριστικό στοιχείο είναι πως με δείκτη μεταξύ του 0,00 και του 0,50 διαπραγματεύονταν στις 2/12/2015 80 μετοχές, με P/BV από 0,51 έως και 1,00 38 μετοχές και με αντίστοιχη τιμή άνω του 1,00 μόνο 31 τίτλοι του ΧΑ.

• Με δείκτες χαμηλότερους ή και πολύ χαμηλότερους της μονάδας βρέθηκαν μερικές δεκάδες κερδοφόρες επιχειρήσεις, αρκετές μάλιστα εκ των οποίων συνδύαζαν τα κέρδη τους με την ύπαρξη θετικού καθαρού ταμείου (ένδειξη υπερβάλλουσας ρευστότητας).

• Αρκετές εισηγμένες με ελκυστικό P/BV διαπραγματεύονται επιπλέον με μονοψήφιο ή και έντονα μονοψήφιο δείκτη P/E (τιμή προς κέρδη ανά μετοχή), ή/και με αξιοσημείωτη μερισματική απόδοση, σε μια περίοδο πολύ χαμηλών τραπεζικών επιτοκίων.

• Στη λίστα των εταιρειών με πολύ ελκυστικούς δείκτες συγκαταλέγονταν Όμιλοι με διεθνοποιημένο προσανατολισμό, μεγάλα μερίδια αγοράς και ισχυρότατα brand names.

* Yπάρχουν 26 εταιρίες που έχουν P/BV χαμηλότερο της μονάδας, κερδοφόρο αποτέλεσμα και θετικό καθαρό ταμείο.

Ενδεικτικά και μόνο αναφέρουμε τιςπεριπτώσεις εξαγωγικών εταιρειών (πχ Μυτιληναίος, ΜΕΤΚΑ, ΕΛΒΑΛ, ΤΙΤΑΝ, FF Group, Σωληνουργεία Κορίνθου, Flexopack, Πλαστικά Κρήτης, Πλαστικά Θράκης, Ικτίνος, Kleeman, Κυριακίδης, Καράτζης), επιχειρήσεων που επηρεάζονται από τον τουρισμό (πχ Αεροπορία Αιγαίου, Attica Group ΑΤΤΙΚΑ -2,17%, Autohellas, ΓΕΚΕ, Ιονική Ξενοδοχειακή, Αστήρ Παλλάς), εταιρειών με άριστη ρευστότητα (πχ ΟΠΑΠ, Quest Holdings, Κανάκης, Ευρωπαϊκή Πίστη, Πλαίσιο, Grivalia, JUMBO, MLS, ΕΧΑΕ, Sarantis, Alpha Αστικά Ακίνητα), αρκετών «κρατικόχαρτων» (ΟΛΘ, ΕΥΔΑΠ, ΕΥΑΘ, ΔΕΗ), γνωστών δυνάμεων του κλάδου εναλλακτικών πηγών ενέργειας (ΤΕΡΝΑ Ενεργειακή και ΕΛΤΕΧ Άνεμος), μεγάλων κατασκευαστικών Ομίλων (Ελλάκτωρ, ΓΕΚ-ΤΕΡΝΑ και J&P Άβαξ), καθώς και σειρά επιχειρήσεων διαφόρων κλάδων με ισχυρά μερίδια αγοράς (πχ Υγεία, Ελληνικά Πετρέλαια, Fourlis, ΕΛΤΟΝ Χημικά, Μύλοι Λούλη, Lamda Development, Πετρόπουλος).

Ενδεικτικά και μόνο αναφέρουμε τιςπεριπτώσεις εξαγωγικών εταιρειών (πχ Μυτιληναίος, ΜΕΤΚΑ, ΕΛΒΑΛ, ΤΙΤΑΝ, FF Group, Σωληνουργεία Κορίνθου, Flexopack, Πλαστικά Κρήτης, Πλαστικά Θράκης, Ικτίνος, Kleeman, Κυριακίδης, Καράτζης), επιχειρήσεων που επηρεάζονται από τον τουρισμό (πχ Αεροπορία Αιγαίου, Attica Group ΑΤΤΙΚΑ -2,17%, Autohellas, ΓΕΚΕ, Ιονική Ξενοδοχειακή, Αστήρ Παλλάς), εταιρειών με άριστη ρευστότητα (πχ ΟΠΑΠ, Quest Holdings, Κανάκης, Ευρωπαϊκή Πίστη, Πλαίσιο, Grivalia, JUMBO, MLS, ΕΧΑΕ, Sarantis, Alpha Αστικά Ακίνητα), αρκετών «κρατικόχαρτων» (ΟΛΘ, ΕΥΔΑΠ, ΕΥΑΘ, ΔΕΗ), γνωστών δυνάμεων του κλάδου εναλλακτικών πηγών ενέργειας (ΤΕΡΝΑ Ενεργειακή και ΕΛΤΕΧ Άνεμος), μεγάλων κατασκευαστικών Ομίλων (Ελλάκτωρ, ΓΕΚ-ΤΕΡΝΑ και J&P Άβαξ), καθώς και σειρά επιχειρήσεων διαφόρων κλάδων με ισχυρά μερίδια αγοράς (πχ Υγεία, Ελληνικά Πετρέλαια, Fourlis, ΕΛΤΟΝ Χημικά, Μύλοι Λούλη, Lamda Development, Πετρόπουλος).

Βέβαια, πολλοί υποστηρίζουν -υποβαθμίζοντας τη σημασία του P/BV- πως η αγορά έχει συνήθως τους δικούς της λόγους για να οδηγήσει τη μετοχή μιας εταιρείας να διαπραγματεύεται πάνω από τη λογιστική της αξία και συνήθως αυτές είναι οι μετοχές που πρωτοστατούν σε περίπτωση ανάκαμψης του χρηματιστηριακού δείκτη και βελτίωσης του κλίματος.

Σύμφωνα με τους αναλυτές, οι πολύ χαμηλοί δείκτες P/BV σε υγιείς εταιρείες με θετικές προοπτικές οφείλονται κυρίως στην αβεβαιότητα που επικρατεί για το μέλλον της ελληνικής οικονομίας, όσο και στην πολύ χαμηλή εμπορευσιμότητα που χαρακτηρίζει την πλειονότητα των μετοχών που είναι εισηγμένες στο ΧΑ. Δεν είναι τυχαίο μάλιστα, πως οι περισσότερες από αυτές τις μετοχές διαπραγματεύονται κάτω ή και πολύ κάτω από τη λογιστική τους αξία για πολλούς μήνες, ή πιθανότατα εδώ και αρκετά χρόνια.

Από την άλλη πλευρά όμως (σύμφωνα με τους ίδιους κύκλους) οι χαμηλοί δείκτες P/BV σε υγιείς εταιρείες αποτελούν ένα αξιοσημείωτο αμυντικό χαρακτηριστικό και πιθανόν μια πηγή σημαντικών μελλοντικών επενδυτικών κερδών, αν και όταν η ελληνική οικονομία μπει στη φάση της ομαλοποίησης και της ανάκαμψης.