Συγκεκριμένα, σύμφωνα με την Έρευνα Εισοδήματος και συνθηκών Διαβίωσης των Νοικοκυριών (2018) της Ελληνικής Στατιστικής Υπηρεσίας (ΕΛΣΤΑΤ), το ποσοστό του πληθυσμού που βρισκόταν το 2017 σε κίνδυνο φτώχειας διαμορφώθηκε στο 20,2%, μετά τις κοινωνικές μεταβιβάσεις.

Το ποσοστό αυτό αφορά στα άτομα που ζουν σε νοικοκυριά των οποίων το συνολικό ισοδύναμο διαθέσιμο εισόδημα είναι χαμηλότερο του 60% του εθνικού διαμέσου ισοδύναμου διαθέσιμου εισοδήματος.

Πρόκειται συνεπώς για ένα μέτρο σχετικής φτώχειας και υπό αυτήν την έννοια αποτελεί ένδειξη της ανισότητας στον πληθυσμό αλλά και του κινδύνου κοινωνικού αποκλεισμού.

Το ποσοστό πληθυσμού σε κίνδυνο φτώχειας στην Ελλάδα ήταν 19,6% το 2005 και αυξήθηκε σταδιακά έως το 2012, φθάνοντας σε στο 23,1%, βαίνοντας μειούμενο από το 2014 και μετά.

Η μικρή κάμψη του ποσοστού φτώχειας που καταγράφεται από το 2014, συνδέεται κυρίως με τη μείωση της ανεργίας από το Φθινόπωρο του 2013 και μετά.

Παράλληλα όμως τα τελευταία χρόνια, τόσο στη χώρα μας όσο και παγκοσμίως, φαίνεται ότι έχει πληγεί σημαντικά η μεσαία τάξη, φαινόμενο που έχει τεθεί στο μικροσκόπιο διεθνών οργανισμών, όπως ο Οργανισμός Οικονομικής Συνεργασίας και Ανάπτυξης (ΟΟΣΑ) και το Διεθνές Νομισματικό Ταμείο.

Το επίπεδο διαβίωσης της μεσαίας τάξης συνιστά ένα κρίσιμο μέγεθος, αφού αποτελεί σημαντικό στοιχείο μίας εύρυθμης οικονομίας και μιας κοινωνίας που χαρακτηρίζεται από συνοχή (OECD, Under Pressure: The Squeezed Middle Class, Απρίλιος 2019).

H μεσαία τάξη συμβάλλει σημαντικά στην κατανάλωση, στηρίζει σημαντικό μέρος των επενδύσεων στους τομείς της εκπαίδευσης, της υγείας και της αγοράς ακινήτων, ενισχύει την παραγωγικότητα, ενώ υποστηρίζει και το σύστημα κοινωνικής ασφάλισης μέσω της πληρωμής φόρων.

Επιπλέον, σε κοινωνικό επίπεδο έχει παρατηρηθεί ότι η ισχυρή μεσαία τάξη συνδέεται με την ενίσχυση της εμπιστοσύνης, την πολιτική σταθερότητα και τα χαμηλά ποσοστά εγκληματικότητας.

Σύμφωνα με την έρευνα του ΟΟΣΑ, τα τελευταία τριάντα χρόνια το επίπεδο ζωής της μεσαίας τάξης στις χώρες μέλη παραμένει σταθερό ή έχει επιδεινωθεί, ενώ οι ευκαιρίες που διαθέτουν πλέον τα νοικοκυριά χαμηλού και μεσαίου εισοδήματος να ανέλθουν στην εισοδηματική κλίμακα είναι περιορισμένες σε σχέση με το παρελθόν.

Το κόστος ζωής είναι συγκριτικά υψηλότερο, διότι οι τιμές στη στέγαση, την υγεία και την εκπαίδευση έχουν αυξηθεί με υψηλότερο ρυθμό σε σύγκριση με τον πληθωρισμό, αλλά και με το ρυθμό μεταβολής των αποδοχών.

Ειδικά σε ό,τι αφορά τα έξοδα που αντιμετωπίζουν τα νοικοκυριά της μεσαίας τάξης, η στέγαση είναι από τους σημαντικότερους παράγοντες καθώς υπολογίζεται ότι απορροφά περίπου το ένα τρίτο του διαθέσιμου εισοδήματος, έναντι ενός τετάρτου αντίστοιχα τη δεκαετία του 1990.

Αποτέλεσμα των ανωτέρω είναι η αβεβαιότητα και το αίσθημα ανασφάλειας ως προς την αντιμετώπιση των καθημερινών αναγκών ή ακόμη και η αύξηση του χρέους των νοικοκυριών σε επίπεδο μη βιώσιμο μακροπρόθεσμα.

Οι ορισμοί για τη μεσαία τάξη ποικίλουν και κατά περίπτωση περιλαμβάνουν και ποιοτικά χαρακτηριστικά, όπως το επάγγελμα, η κατάσταση απασχόλησης και η κουλτούρα.

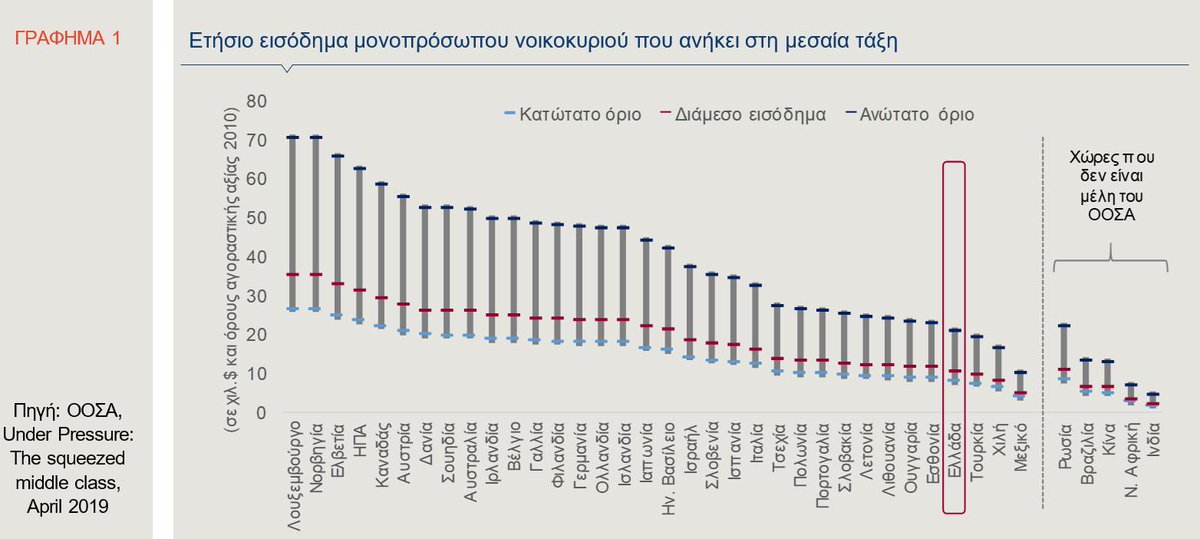

Για τους σκοπούς του παρόντος Δελτίου έχει υιοθετηθεί ο ορισμός του ΟΟΣΑ, σύμφωνα με τον οποίο ως «μεσαία εισοδηματική τάξη» ορίζεται ο πληθυσμός του οποίου το εισόδημα κυμαίνεται μεταξύ 75% και 200% του διαμέσου ετήσιου εισοδήματος του πληθυσμού κάθε χώρας.

Συγκεκριμένα στην Ελλάδα, το ετήσιο εισόδημα ενός μονοπρόσωπου νοικοκυριού που ανήκει στη μεσαία τάξη κυμαίνεται μεταξύ $7.894 και $21.050 (σε όρους αγοραστικής δύναμης 2010), γεγονός που κατατάσσει τη χώρα μας στις τελευταίες θέσεις μεταξύ των χωρών-μελών του ΟΟΣΑ (Γράφημα 1).

Επιπλέον, το ποσοστό του πληθυσμού που ανήκει στη μεσαία τάξη στην Ελλάδα φθάνει το 57,1%, έναντι 61,6% κατά μέσο όρο στις χώρες-μέλη του ΟΟΣΑ, το οποίο μάλιστα έχει μειωθεί κατά περίπου τρεις ποσοστιαίες μονάδες από τα μέσα της δεκαετίας του 1980 (64%).

Το ποσοστό του πληθυσμού που βρίσκεται στη χαμηλότερη από τη μεσαία εισοδηματική τάξη (δηλαδή αμείβεται με λιγότερο από το 75% του διαμέσου εισοδήματος) στην Ελλάδα είναι 32%, ενώ το ποσοστό του πληθυσμού που ανήκει στην υψηλότερη από τη μεσαία τάξη (δηλαδή έχει αποδοχές ανώτερες του 200% του διαμέσου εισοδήματος) διαμορφώνεται σε 11%.

Ενδιαφέρον επίσης παρουσιάζει η έρευνα πεδίου, σύμφωνα με την οποία ένα μεγάλο μέρος του πληθυσμού ανεξάρτητα από το πραγματικό του εισόδημα, θεωρεί ότι ανήκει στη μεσαία τάξη.

Ενδεικτικό είναι ότι στις χώρες του ΟΟΣΑ, το ποσοστό του πληθυσμού που «αυτοπροσδιορίζεται» ως μεσαία τάξη ισούται με 65,7%, ενώ στην Ελλάδα το ποσοστό αυτό σχεδόν ταυτίζεται με το «μετρούμενο» σύμφωνα με τον ορισμό του ΟΟΣΑ (57%).

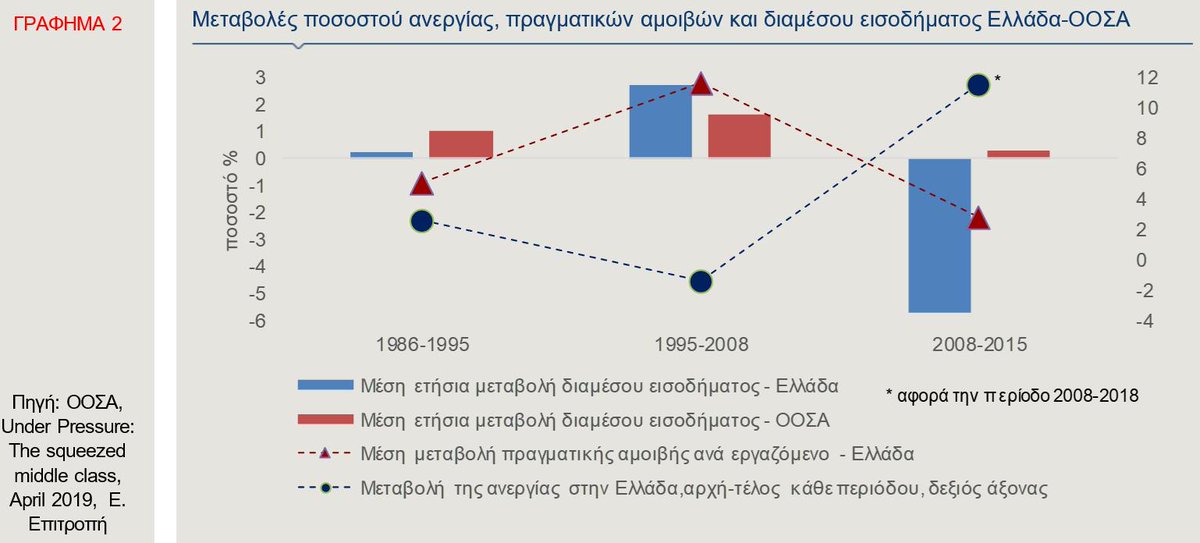

Σε ό,τι αφορά στη διαχρονική εξέλιξη του διαμέσου εισοδήματος στην Ελλάδα, από τα μέσα της δεκαετίας του ’80, μέχρι τα μέσα της δεκαετίας του ‘90 η αύξηση ήταν μόλις 0,2% ετησίως, έναντι ανόδου κατά 1,0%, στις χώρες-μέλη του ΟΟΣΑ (Γράφημα 2).

Κατά την περίοδο αυτή, η ανεργία στην Ελλάδα αυξήθηκε κατά 2,6 εκατοστιαίες μονάδες (από 6,6% το 1986 στο 9,2% το 1995), ενώ οι πραγματικές αμοιβές ανά εργαζόμενο – αφαιρώντας δηλαδή την επίπτωση του πληθωρισμού – μειώθηκαν κατά 0,9%.

Η εικόνα αυτή αντιστράφηκε από το 1995 έως το 2008, με το διάμεσο εισόδημα στην Ελλάδα να αυξάνεται περισσότερο έναντι του διαμέσου εισοδήματος των χωρών – μελών του ΟΟΣΑ (2,7% έναντι 1,6%), ενώ βελτίωση παρουσίασε η αγορά εργασίας, με το ποσοστό των ανέργων να μειώνεται κατά 1,4 εκατοστιαίες μονάδες (9,2% το 1995 έναντι 7,8% το 2008) και τον πραγματικό μισθό ανά εργαζόμενο να αυξάνεται κατά 2,8% ανά έτος.

Αντίθετα, από το 2008 έως το 2015, η οικονομική κρίση που έπληξε τη χώρα άφησε έντονο το αποτύπωμά της, καθώς το διάμεσο εισόδημα συρρικνώθηκε κατά 5,7% ετησίως, καταγράφοντας έτσι τη μεγαλύτερη πτώση μεταξύ των χωρών του ΟΟΣΑ, με την ανεργία να αυξάνεται κατά 11,5 εκατοστιαίες μονάδες (για την περίοδο 2008-2018) και τις πραγματικές αμοιβές ανά εργαζόμενο να μειώνονται κατά 2,2% ανά έτος.

Η ενίσχυση της μεσαίας τάξης στην Ελλάδα, ούτως ώστε να προσεγγίσει τουλάχιστον το μέσο επίπεδο των χωρών του ΟΟΣΑ, υπαγορεύει την αντιμετώπιση των ποικίλων προβλημάτων στην αγορά εργασίας και ειδικότερα τα ζητήματα της υψηλής ανεργίας των νέων, του σταθερά υψηλού ποσοστού των μακροχρόνια ανέργων στη χώρα και της ενίσχυσης των θέσεων πλήρους απασχόλησης και υψηλής εξειδίκευσης (και αμοιβής) έναντι των θέσεων μερικής απασχόλησης.

Όπως ανέδειξε η μελέτη του ΟΟΣΑ, το ποσοστό των νέων ηλικίας 20-30 ετών, οι οποίοι ανήκουν στη μεσαία τάξη, μειώθηκε σε διεθνές επίπεδο, από 68% στη γενιά των «baby-boomers» (γεννηθέντες μεταξύ 1943-1964), στο 64% στη λεγόμενη Generation X (γεννηθέντες μεταξύ 1965-1982) και στο 60% στη γενιά των Millennials (γεννηθέντες μεταξύ 1983-2002).

Η φθίνουσα πορεία του ποσοστού των νέων που ανήκουν στη μεσαία τάξη οφείλεται εν πολλοίς στο υψηλό κόστος διατήρησης του μεταπολεμικού προτύπου διαβίωσης, στη σχετική στασιμότητα των αμοιβών και στην υψηλή μεταβλητότητα της απασχόλησης τις τελευταίες δεκαετίες.

Η τελευταία συνδέεται σε μεγάλο βαθμό με την εν εξελίξει αυτοματοποίηση της εργασίας, η οποία απειλεί περίπου το 17,6% των θέσεων εργασίας της μεσαίας τάξης στον ΟΟΣΑ και το 23,1% στην Ελλάδα.

Παράλληλα στην Ελλάδα, η γενική αποεπένδυση της τελευταίας δεκαετίας (Εβδομαδιαίο Δελτίο 11/4/2019), ιδιαίτερα στον τομέα Έρευνας και Ανάπτυξης (Εβδομαδιαίο Δελτίο 3/4/2019), συντηρεί την υψηλή μακροχρόνια ανεργία και δυσχεραίνει τη δημιουργία θέσεων εργασίας εξειδικευμένων δεξιοτήτων για τους νέους με υψηλό επίπεδο εκπαίδευσης.

Ως εκ τούτου, το ποσοστό του πληθυσμού το οποίο αμείβεται με λιγότερο από το 75% του διαμέσου εισοδήματος διατηρείται υψηλό.

Πως μπορεί όμως να ενισχυθεί το μέγεθος της μεσαίας τάξης και να μειωθεί το ποσοστό πληθυσμού που βρίσκεται σε κίνδυνο φτώχειας;

Ως προς αυτό, επισημαίνουμε τα εξής σημεία:

Πρώτον, για το σκοπό αυτό απαιτείται η ορθότερη και δικαιότερη κατανομή των κοινωνικών δαπανών, προϋπόθεση η οποία – όπως θα δούμε στο επόμενο εδάφιο – είναι αμφίβολο ότι ικανοποιείται στην Ελλάδα.

Δεύτερον, όπως προτείνεται από τον ΟΟΣΑ, είναι απαραίτητη η ανοικοδόμηση κατοικιών οι οποίες θα υποστηρίζονται από τα μελλοντικά εισοδήματα (affordability).

Τρίτον, είναι σημαντική η ενεργός υποστήριξη της νεανικής επιχειρηματικότητας, μέσα από την παροχή ισχυρών φορολογικών και λοιπών κινήτρων, η οποία θα μπορούσε να οδηγήσει στην αντιστροφή του φαινομένου της διαρροής ανθρωπίνου κεφαλαίου (brain drain).

Στο σημείο αυτό, αξίζει να σημειωθεί ο καθοριστικός ρόλος που μπορεί να διαδραματίσει η τραπεζική χρηματοδότηση στις νέες και καινοτόμες επιχειρηματικές πρωτοβουλίες.

Τέταρτον, απαιτείται ο σχεδιασμός μιας μακρόπνοης και αποτελεσματικής πολιτικής ανάπτυξης δεξιοτήτων των μακροχρόνια ανέργων, μέσα από προγράμματα επαγγελματικής κατάρτισης, αλλά και η προσαρμογή του εκπαιδευτικού συστήματος στις ψηφιακές δεξιότητες οι οποίες θα καλύπτουν τις ανάγκες του σύγχρονου επιχειρείν (Εβδομαδιαίο Δελτίο 26/3/2019).

Πέμπτο, η μείωση των φορολογικών επιβαρύνσεων στην εργασία είναι απαραίτητη προϋπόθεση, προκειμένου να ενισχυθούν τα κίνητρα για τη δημιουργία νέων θέσεων εργασίας, μέσω της αύξησης των επενδυτικών δαπανών.

Με αυτόν τον τρόπο υποστηρίζονται και οι χαμηλότερες εισοδηματικές κατηγορίες, όπως εξετάζουμε αναλυτικότερα σε επόμενο εδάφιο.

Η Μεσαία Τάξη, οι Δαπάνες Κοινωνικής Προστασίας και η αποτελεσματικότητά τους

Το υψηλό ποσοστό νοικοκυριών σε κίνδυνο φτώχειας, παρά τη μείωσή του, καθώς και η ανισοκατανομή του εισοδήματος έχουν σημαντικές κοινωνικές και οικονομικές συνέπειες.

Συγκεκριμένα:

Πρώτον, στρεβλώνουν τη συναλλακτική διαδικασία, καθώς αυξάνεται το ποσοστό των νοικοκυριών που δηλώνει δυσκολία στην αποπληρωμή των υποχρεώσεών του εντός προθεσμίας, είτε αυτές αφορούν στην εξυπηρέτηση δανείων, είτε στην πληρωμή πάγιων λογαριασμών.

Σημειώνεται ότι, σύμφωνα με τη σχετική ανακοίνωση της ΕΛΣΤΑΤ για την υλική υστέρηση και τις συνθήκες διαβίωσης των νοικοκυρών για το 2017, τα ποσοστά των φτωχών νοικοκυριών τα οποία δυσκολεύονται να αποπληρώσουν έγκαιρα τις δόσεις των πιστωτικών καρτών και των δανείων τους, των πάγιων λογαριασμών και των ενοικίων για την κατοικία ή την δόση του στεγαστικού τους δανείου ανέρχονται στο 71,2%, 56,5% και 53% του συνόλου αντίστοιχα.

Τα εν λόγω ποσοστά είναι σημαντικά χαμηλότερα ωστόσο σε σχέση με το 2016 (85%, 62,3% και 63,4% αντίστοιχα).

Δεύτερον, θέτουν σε κίνδυνο τους δημοσιονομικούς στόχους, καθώς εξασθενούν τη δυνατότητα των νοικοκυριών να καλύψουν τις φορολογικές τους υποχρεώσεις, ενώ έχουν ως αποτέλεσμα τη συσσώρευση των εκκρεμών φορολογικών υποχρεώσεων των ιδιωτών προς το δημόσιο.

Τρίτον, θέτουν προσκόμματα στην οικονομική ανάπτυξη, καθώς αυξάνουν τη διαρροή του εξειδικευμένου ανθρώπινου δυναμικού στο εξωτερικό (brain drain), με αποτέλεσμα η χώρα να υφίσταται απώλειες πολύτιμου ανθρωπίνου κεφαλαίου, αλλά και μειωμένες εισφορές στην κοινωνική ασφάλιση.

Τέταρτον, οδηγεί στην υποεπένδυση σε ανθρώπινο κεφάλαιο (under-investment in human capital), καθώς μεγάλο μέρος των φτωχότερων νοικοκυριών αδυνατεί να χρηματοδοτήσει τα έξοδα σπουδών εκτός του τόπου κατοικίας.

Πέμπτον, οι κοινωνικές ανισότητες και το ποσοστό φτώχειας, σε συνδυασμό με την μακροχρόνια ανεργία και την υψηλή ανεργία των νέων έχουν αρνητικές επιδράσεις στην κοινωνική συνοχή.

Η εξομάλυνση των κοινωνικών ανισοτήτων δύναται, μεταξύ άλλων, να επιτευχθεί με την εφαρμογή μέτρων κοινωνικής προστασίας.

Ωστόσο, όπως έχει αναλυθεί και σε προηγούμενο δελτίο (14/1/2019), στην Ελλάδα, το μεγαλύτερο μέρος των δαπανών για κοινωνική προστασία, ήτοι το 65,1%, αφορά στις συντάξεις, έναντι μόλις 45,6% στο σύνολο των χωρών της ΕΕ (Γράφημα 3).

Αυτό συνεπάγεται ότι τα μερίδια των υπολοίπων κατηγοριών δαπανών κοινωνικής προστασίας υπολείπονται σημαντικά των αντιστοίχων της ΕΕ.