Σίγουρα είναι τεράστια.

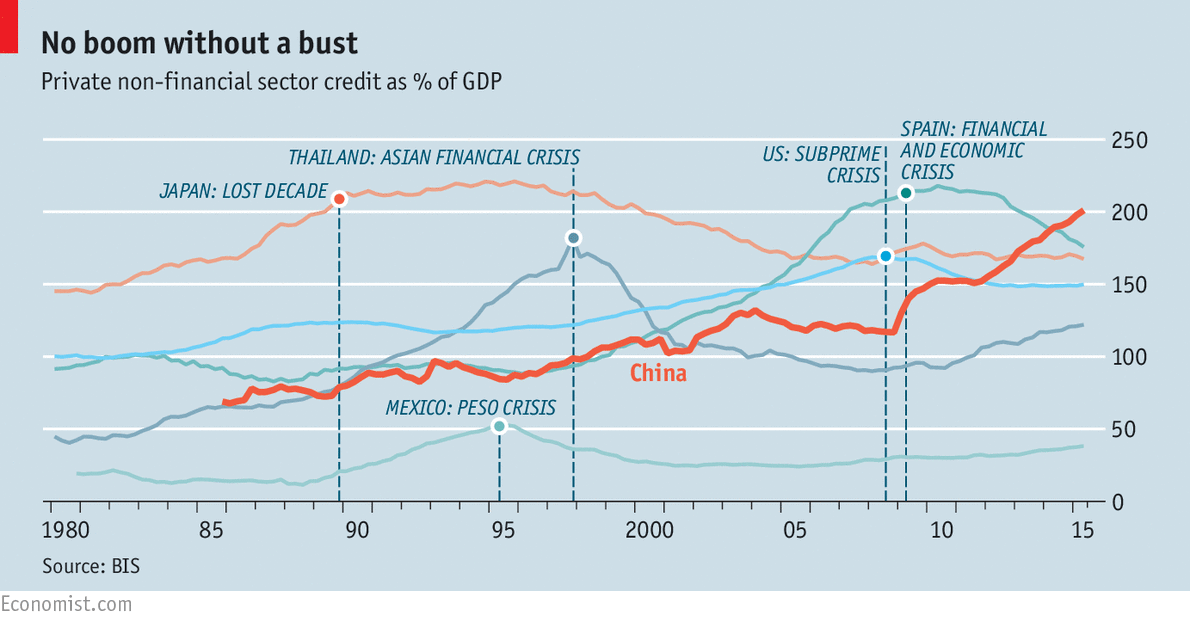

Στο τέλος του 2015, όπως σημειώνει σε εκτενές ρεπορτάζ του ο Economist, το συνολικό χρέος της χώρας ανήλθε στο 240% του ΑΕΠ.

Το ιδιωτικό χρέος, στο 200% του ΑΕΠ, είναι ελαφρώς χαμηλότερο από εκείνο της Ιαπωνίας όταν ξεκίνησε η περίοδος των χαμένων δεκαετιών, το 1991, και πολύ περισσότερο από τα επίπεδα που κινούνταν στις ΗΠΑ τις παραμονές της οικονομικής κρίσης του 2007-2008.

Αργά ή γρήγορα η Κίνα θα πρέπει να μειώσει αυτό το βουνό χρέους.

Η ιστορία δείχνει ότι η διαδικασία απομόχλευσης θα είναι επίπονη και όχι μόνο για τους Κινέζους.

Η εκρηκτική ανάπτυξη στο κινεζικό χρέος είναι ένα σχετικά πρόσφατο φαινόμενο.

Το περισσότερο έχει συσσωρευτεί από το 2008, όταν η κυβέρνηση ξεκίνησε να διοχετεύει πίστωση μέσω της οικονομίας για να μπορέσει να συντηρήσει την ανάπτυξη, τη στιγμή που ο υπόλοιπος κόσμος «βάλτωνε».

Οι κινεζικές εταιρείες είναι υπεύθυνες για το μεγαλύτερο μέρος του δανεισμού.

Οι μεγαλύτεροι δανειζόμενοι είναι κρατικές εταιρείες, οι οποίες ανταποκρίθηκαν με θέρμη στις κυβερνητικές εκκλήσεις για περισσότερες δαπάνες.

Η κραιπάλη του δανεισμού στην Κίνα βρίσκεται στο ύψιστο σημείο της.

Μόνο τον Ιανουάριο οι τράπεζες χορήγησαν επιπλέον 385 δισ. δολ. σε νέα δάνεια (3,5% του ΑΕΠ).

Στις 29 Φεβρουαρίου με μία κίνησή της η Κεντρική Τράπεζα της Κίνας μείωσε το ποσό που πρέπει να έχουν οι τράπεζες σαν αποθεματικό, απελευθερώνοντας επιπλέον 100 δισ. δολ. για νέα δάνεια.

Τα σημάδια της πίεσης πολλαπλασιάζονται.

Η αξία των NPLs στην Κίνα αυξήθηκε από 1,2% το Δεκέμβριο του 2014 σε 1,9% ένα χρόνο αργότερα.

Πολλές κρατικές εταιρείες δε φαίνεται ότι κερδίζουν αρκετά ώστε να μπορούν να εξυπηρετήσουν τα δάνειά τους.

Αντίθετα, καλύπτουν τη διαφορά δανειζόμενες συνεχώς επιπλέον ποσά.

Σε κάποιο σημείο θα πρέπει να «σφίξουν το ζωνάρι» και να αρχίσουν να αποπληρώνουν τα χρέη τους ή αλλιώς οι τράπεζες θα πρέπει να τα διαγράψουν ως επισφάλειες, με τις όποιες άσχημες συνέπειες για την ανάπτυξη, σε κάθε περίπτωση.

Μία έκθεση του ΔΝΤ που δημοσιεύθηκε πέρυσι χαρακτήριζε την ανάπτυξη του δανεισμού ως «τον καλύτερο παράγοντα πρόβλεψης για την χρηματοοικονομική αστάθεια».

Οι τράπεζες της Κίνας διατρέχουν μεγάλο κίνδυνο να βρεθούν αντιμέτωπες με σωρεία χρεοκοπιών.

Τα χρηματιστήρια τιμολογούν τώρα τους μεγάλους δανειστές της χώρας με έκπτωση 30% επί της λογιστικής τους αξίας.

Όμως, ενώ οι ΗΠΑ συμφώνησαν να ανακεφαλαιοποιήσουν τις τράπεζές τους μόνο ενόψει μίας ολοκληρωτικής και άμεση κατάρρευσης, οι κινεζικές αρχές θα μπορέσουν να είναι πιο γενναιόδωρες.

Το σχετικά χαμηλό επίπεδο κυβερνητικού χρέους, που κυμαίνεται οριακά πάνω από το 40% του ΑΕΠ, σημαίνει ότι έχει άπλετο χώρο να ελιχθεί και να βοηθήσει τις τράπεζες.

Πράγματι, με τις σωστές πολιτικές η Κίνα θα μπορούσε να επιβιώσει μίας απομόχλευσης χωρίς σοβαρά προβλήματα.

Όμως η ενορχήστρωση μίας τέτοιας αλλαγής στη μηχανή ανάπτυξης της Κίνας δεν θα είναι εύκολη.

Οι επιχειρήσεις και τα νοικοκυριά ίσως κληθούν να προχωρήσουν ταυτόχρονα σε απομόχλευση, εντείνοντας τον πόνο.

Επιπλέον, η Κίνα θα έπρεπε να διασφαλίσει ότι τα υπάρχοντα άσχημα χρέη θα διαγραφούν και ότι οι χρεοκοπημένες εταιρείες που ελέγχονται από το κράτος θα κλείσουν.

Με επιδέξιους χειρισμούς, η βόμβα χρέους της Κίνας μπορεί απλά να ξεθυμάνει.

Όμως, η ταχεία αύξηση των δανείων καθιστά ένα αβλαβές αποτέλεσμα λιγότερο πιθανό.

Δεδομένου του μεγέθους της κίνας, μία παρατεταμένη απομόχλευση θα έχει άσχημες συνέπειες για την ανάπτυξη της παγκόσμιας ζήτησης, με τις εξασθενημένες οικονομίες του κόσμου να δυσκολεύονται να αντιμετωπίσουν την κατάσταση.

Όσο συντομότερα κλείσει η Κίνα τις στρόφιγγες του δανεισμού, τόσο το καλύτερο.

Πηγή:bankingnews